- 業務プロセス

2023.06.01

更新日:

2021.11.09

全2回 IT部門も無縁ではない「インボイス制度」 《連載:第1回》 インボイス制度について最低限知っておきたい基礎知識

最近、何かと話題のインボイス制度。内容まで理解している方はまだ少ないかもしれませんが、実はIT部門とも無関係ではありません。今回は2回に渡って、インボイス制度の概要やIT部門が検討すべき準備・対応などについて解説します。

ITサービス運用でお困りなら、ITサービス管理ツール「SmartStageサービスデスク」へ

全2回IT部門も無縁ではない「インボイス制度」

インボイス制度とは?

まずはインボイス制度について簡単に説明しましょう。

インボイス制度は、2023年10月1日から始まる事業者の消費税納税に関わる新制度です。これまで消費税の納税義務を持つ事業者(以下:課税事業者)は、確定申告の際に「仕入税額控除」という制度を利用することができました。仕入税額控除とは、消費税を二重、三重に課税しないために、仕入れ先や外注先への支払いで負担した消費税額(仕入税額)を納税する消費税額から差し引く仕組みを指します。ところがインボイス制度が始まると、ある要件を満たさなければ、この仕入税額控除の適用を受けられなくなってしまうのです。

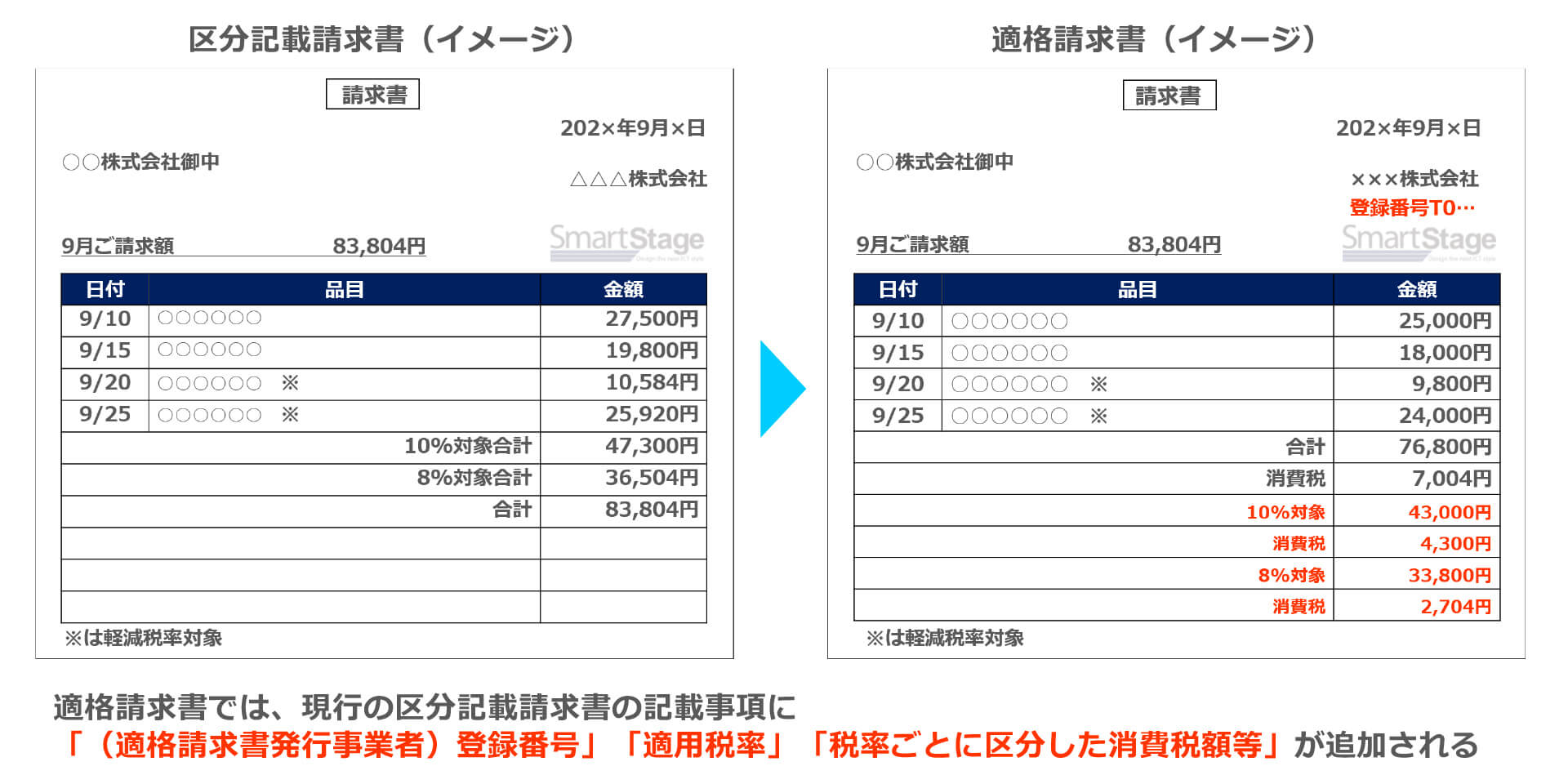

その要件というのが、仕入先や外注先が発行する「適格請求書(インボイス)」を保存しておくこと。しかし、これだけなら大したインパクトはありません。現在(2021年11月時点)も同様に、仕入税額控除の要件として「区分記載請求書」の保存が義務付けられているからです。では何故、インボイス制度はこれほど世の中の注目を集めているのでしょうか?

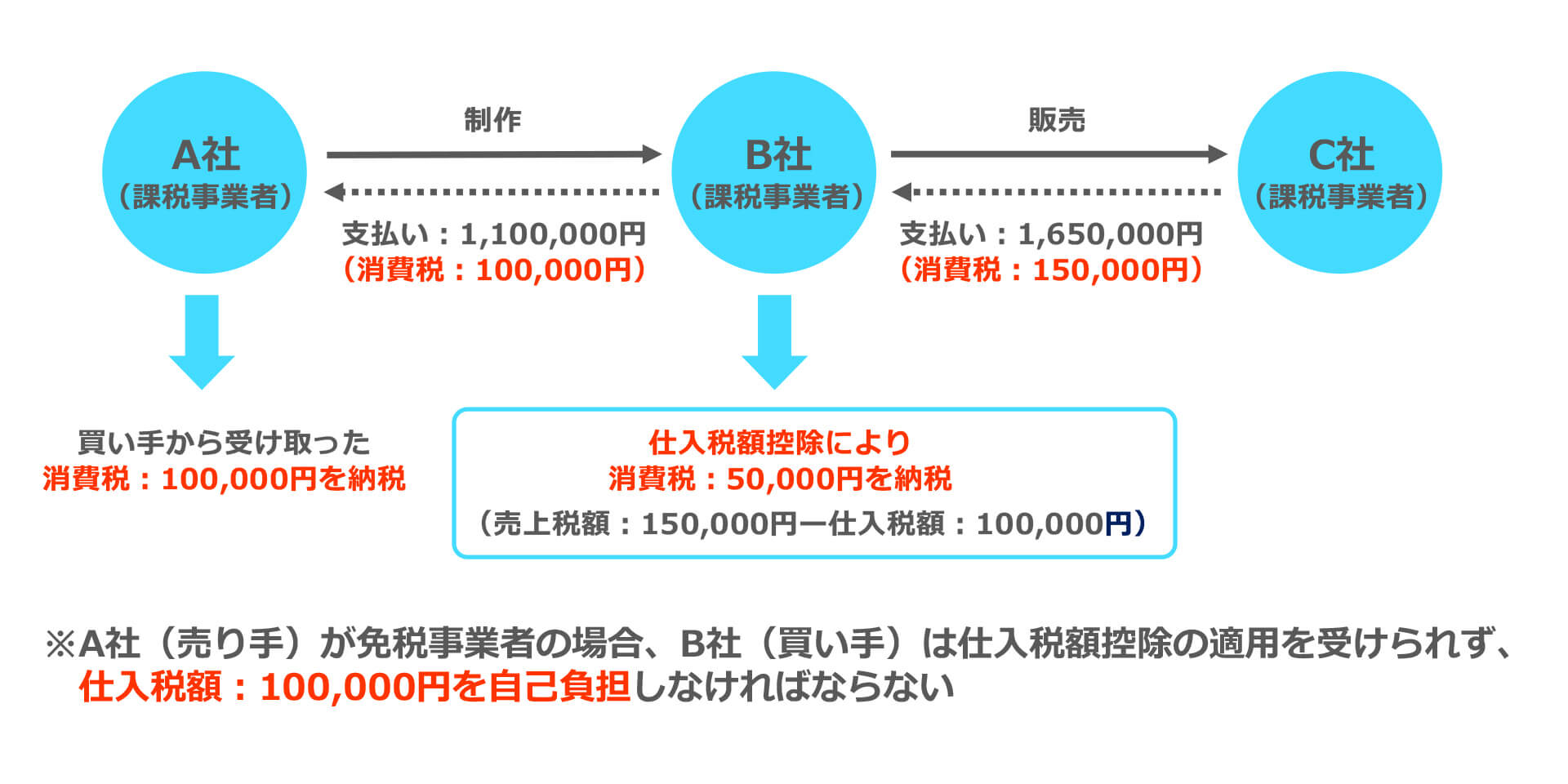

その理由は、あらゆる事業者が発行できる区分記載請求書とは異なり、適格請求書を発行できるのが税務署長に「適格請求書発行事業者」として登録を受けた課税事業者だけだからです。つまり、仕入先や外注先が免税事業者(消費税納税義務のない事業者)の場合、仕入税額控除を受けられなくなるというわけです。

上図を見るとわかるように、売り手が免税事業差の場合に仕入税額控除の適用を受けられなくなるということは、言い換えると、買い手が代わりに納税を負担することを意味します。

となれば、よほどの事情がない限り、買い手は値下げか取引先の変更を検討するようになります。もちろん、免税事業者が課税事業者になり、適格請求書発行事業者に登録すれば取引上の問題は解決します。ただし今度は元・免税事業者に消費税の納税義務が課されることになり、利益減少のリスクが避けられません。免税事業者の多くが小規模事業者やフリーランスなどの個人事業主であることを考えれば、事務負担の増大も看過できないでしょう。一応、インボイス制度開始後の6年間は、免税事業者からの仕入れに関しても一定割合の仕入税額を控除できる経過措置が設けられてはいるものの、効果のほどは未知数です。

と、説明していても何とももどかしい、誰にメリットがあるのかよくわからないインボイス制度ですが、では一体何故このような制度が導入されるのでしょうか。

インボイス制度導入の真の狙い

インボイス制度の導入理由として一般に知られているのは、2019年の消費税率アップ(標準税率8%→10%)と軽減税率導入(一部商品8%)によって複雑化した、事業者間の取引を透明化するためというものです。確かに、国税庁のサイトなどで適格請求書の記載事項やサンプルを見てみると、これまでの区分記載請求書よりも消費税額の内訳などが伝わりやすく、ミスや不正が起きにくい内容になっています。

とはいえ、そうした目的はあくまで氷山の一角のようなものに過ぎず、水面下にはもっと重要な狙いが存在していることも広く知られています。それが「益税の解消・回収」です。

益税とは、納税されるはずの消費税が免税事業者の手元に残る=利益になる現象を指します。先程の図で言うと、A社が免税事業者だった場合に、B社から受け取った消費税100,000円が益税に該当します。もちろん益税自体は、「事業者免税点制度」という中小・小規模事業者の税事務負担を減らすために設けられた制度によって認められており、問題はありません。しかし一部では、本来なら課税事業者になる条件を満たしているにもかかわらず、納税回避を目的に会社を分割したり売上を調整したりして、その制度を悪用している免税事業者が存在するのです。

インボイス制度が始まれば、そのような免税事業者も取引を維持するために適格請求書発行事業者=課税事業者にならざるを得ない、というのが行政側の目論見であるというわけです。ちなみに新聞報道などによると、財務省はインボイス制度導入により2,000億円の益税回収を見込んでいるそうです。

以上がインボイス制度の概要ですが、IT部門にとってより重要なのは、同制度で注目を集めているもう一つのトピック「電子インボイス」と「電子データの取り扱い」についてです。次回、企業への影響や検討すべき対策とあわせて説明します。