- Tips

2024.05.28

更新日:

2024.05.28

全2回 もはや常識! DX時代のIT部門が押さえておきたい会計知識(基礎編) 《連載:第2回》 IT部門に欠かせない「決算書」の基礎知識

第1回目記事では会計システムの構築・運用に役立つ会計知識を紹介しました。今回のテーマは決算書の基礎知識と読み方。最初は専門用語ばかりで戸惑うかもしれませんが、決して難しい内容ではありません。何より、知っておくと今後IT部門の仕事に大きく役立つこと間違いなし!です。

決算書を読むことで得られるメリット

決算書とは、企業の事業年度ごとの業績や財務状態をまとめた書類のこと。主に法人税の確定申告や株主総会、銀行から融資を受ける際に使用する資料ですが、経営層が重要な意思決定を下す際の判断材料としても欠かせません。つまり、IT部門が決算書を読むことができれば、自社の経営状況や戦略上の課題などを反映した、質の高い提案・判断をおこなえるようになるということです。

決算書は正式には「財務諸表」と言い、いくつかの種類があります。そのうち「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」は「財務三表」と呼ばれ、企業の経営状況などを把握・分析する上で特に重要視されています。続いて、それぞれの内容について紹介していきます。

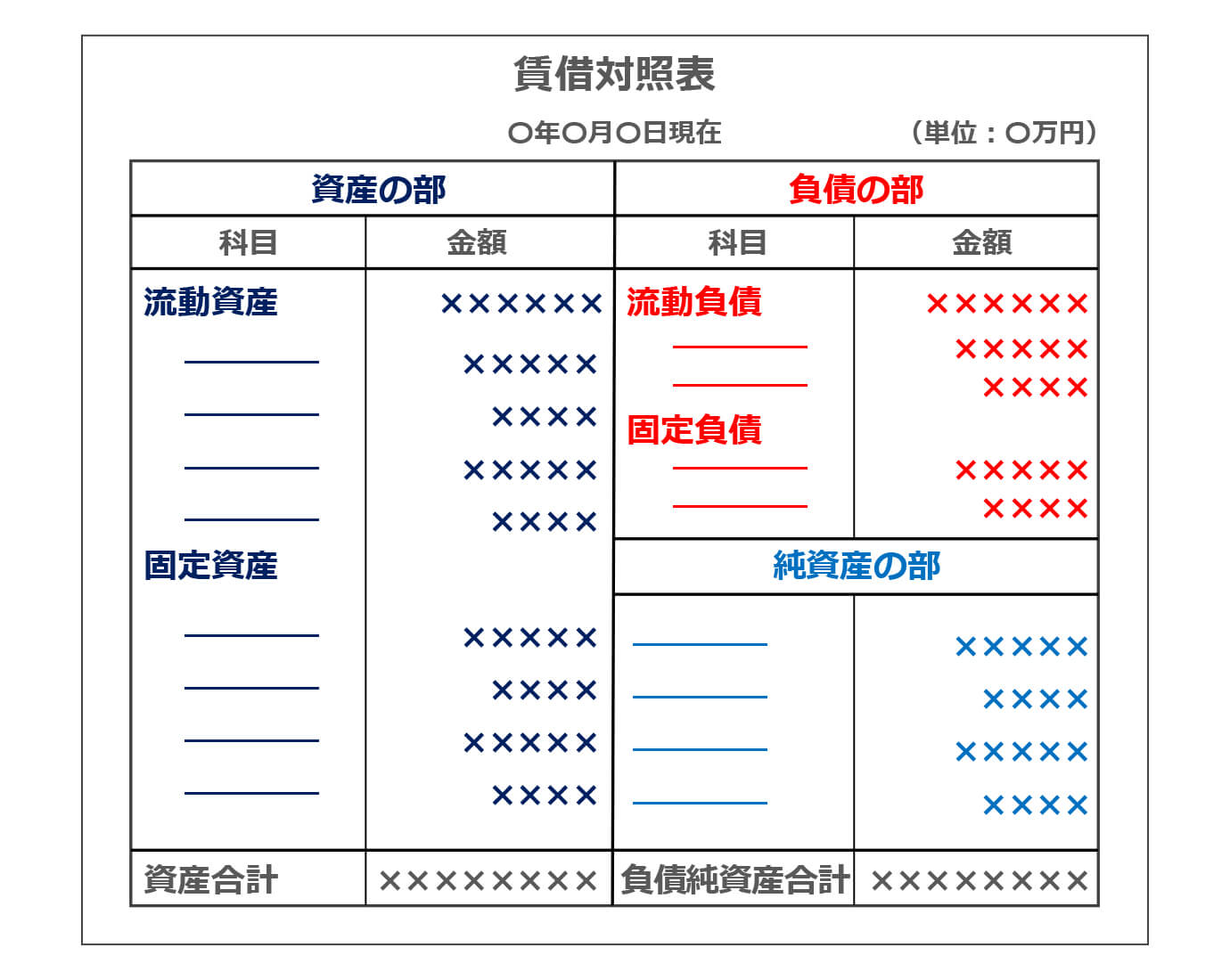

経営の安定性がわかる「賃借対照表」

貸借対照表は、期末時点の企業の財政状況を示す決算書です。上図の通り、表の左側に会社が持っている「資産」、右側にその資産の出所を表す「負債」と「純資産」を記載します。左側と右側の合計が必ず同額になることから、「バランスシート(Balance Sheet、B/S)」とも呼ばれます。

資産は短期間で現金化・費用化できる「流動資産」と、現金化に長期間にわたって使用・保有する「固定資産」に分類されます。

●流動資産

現金預金、商品・製品、売掛金、株式など。

●固定資産

土地・建物、機械設備、商標権、特許権、のれん、ソフトウェア、子会社や関連会社の株式など。

負債は「他人資本」とも言い、買掛金など短期間で返済しなければならない「流動負債」と、社債(資金調達のために発行する債券)など支払期限が1年以上の「固定負債」に分けて記載します。反対に、「自己資本」と呼ばれるのが返済の必要がない純資産。資本金や利益剰余金(内部留保)などが該当します。

賃借対照表で確認できるのが、経営の安定性・健全性です。例えば右側の「負債」が「純利益」より多ければ、「返済しなければならないお金」が「返済しなくてもよいお金」よりも多いということになり、安定した経営とは言えません。

賃借対照表からは、次のような経営の安定性を測る指標を求めることもできます。

●流動比率

短期債務の支払能力を測る物差しとして使われる指標です。算出式は「流動資産 ÷ 流動負債 × 100」。理想的な比率は業種によって異なりますが、一般的に99%以下は危険ゾーン、200%以上であればかなり健全であるとされています。

●自己資本比率

総資本(総資産)のうち、返済する必要のない自己資本=純資産が占める割合を示す指標です。「純資産 ÷ 総資本(負債 + 純資産) × 100」で求められますが、厳密には純資産から新株予約権(※)の金額を引くことが必要です。こちらも目安は業種や企業規模によって異なっており、一般的に30%以上であれば健全な財務体質であるとされています。

※新株予約権…社があらかじめ決めた価格で株式を取得できる権利のこと

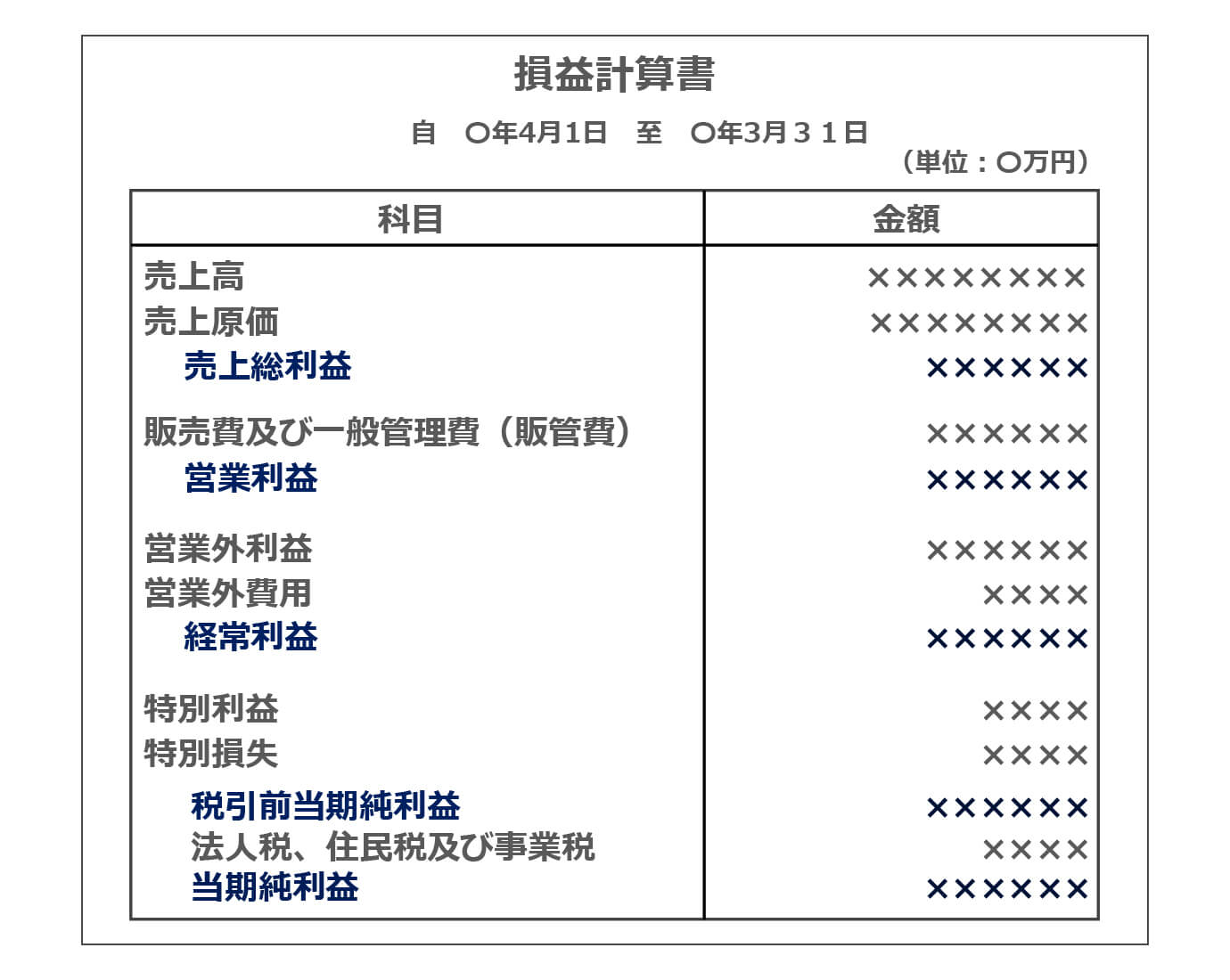

利益を生み出す力がわかる「損益計算書」

損益計算書(Profit and Loss Statement、P/L)は、企業が1年間でどれだけの費用を使い、どれだけの利益を生み出したのかをまとめた決算書です。収益構造を正確に把握するために、損益計算書では利益を次の5種類に分けて記載します。

●売上総利益

いわゆる粗利(粗利益)のこと。「売上高 - 売上原価」で算出します。

●営業利益

企業が本業で稼いだ利益です。「売上総利益 - 販売費及び-般管理費(※)」で算出します。

※販売費及び-般管理費(販管費)…商品の販売・管理業務で発生した経費。例:人件費・交通費、広告宣伝費、オフィス賃料・光熱費など

●経常利益

企業が通常おこなっている活動で得た利益を指します。そのため、土地売却による利益や災害による損失のような臨時的な損益は含みません。「営業利益 + 営業外収益(※) - 営業外費用(※)」で算出します。

※営業外収益…本業以外での利益。例:不動産賃貸料収入、受取利息など ※営業外費用…支払利息、有価証券売却損(所有する株式の値下がりによる損失)など

●税引前当期純利益

法人税、住民税、事業税を差し引く前の利益を指します。算出式は「経常利益 + 特別利益(※) - 特別損失※」です。

※特別利益・特別損失…臨時的な損益。例:土地を売却して得た利益や災害による損失など

●当期純利益

一事業年度の最終的な利益です。この利益がマイナスであれば赤字を意味しますが、ただしプラスであっても安心はできません。例えば、営業利益が赤字の場合、本業の損失を突発的な収益で補っている可能性も考えられるからです。「税引前当期純利益 - 法人税等」で算出します。

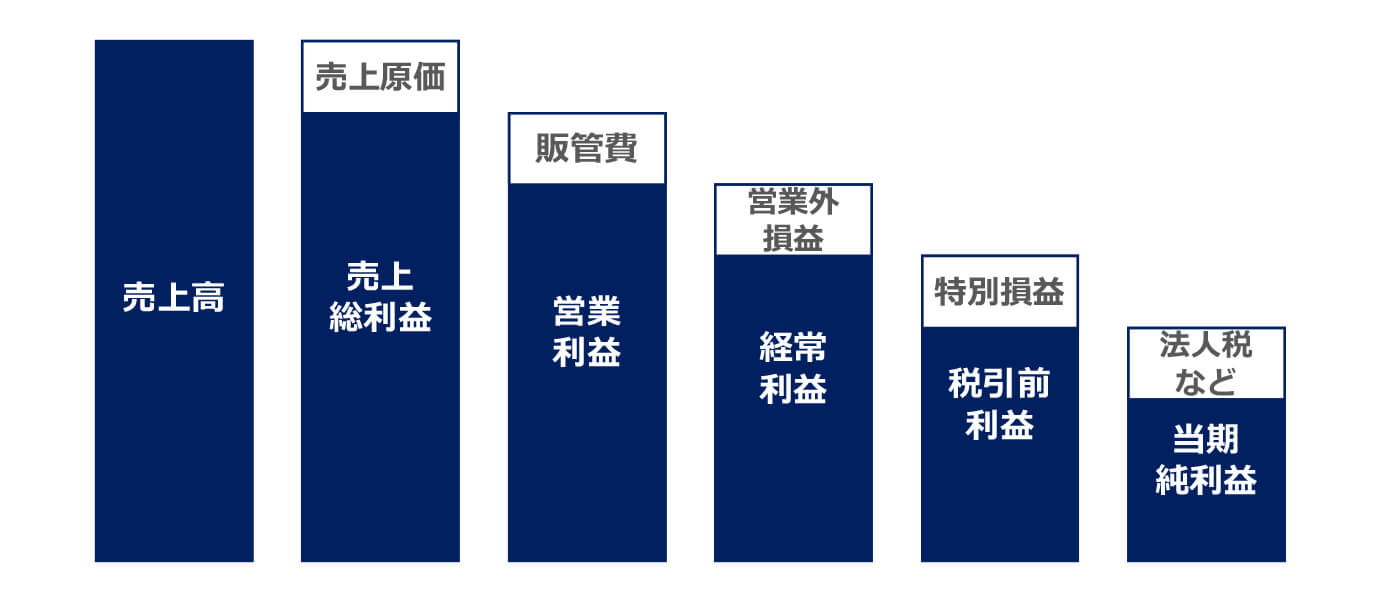

それぞれの利益の関係性をまとめると下図のようになります。

このように利益と費用を分解して一覧化することで、企業の強み・弱みや、コスト削減の打ち手などが明確化しやすくなるメリットがあります。また損益計算書では、企業の収益性(利益を生み出す力)を測る指標を求めることもできます。

●売上高経常利益率

売上高に対する経常利益の割合を示す指標で、通常の経営活動における企業の収益力を表します。計算式は「売上総利益 ÷ 売上高 × 100」。こちらも目安は業種によって大きく異なりますが、『2016年度中小企業白書』(中小企業庁)によると中小企業の平均値は3.48%、大企業の平均値は4.34%となっています。また同資料には、IT投資を行っている企業の方がおこなっていない企業に比べて売上高経常利益率の水準が高いという調査結果も掲載されています。

※参照:『2016年度中小企業白書』第2部第6章 中小企業の稼ぐ力を決定づける経営力|中小企業庁

※参照:『2016年度中小企業白書』第2部第2章 中小企業におけるITの利活用|中小企業庁

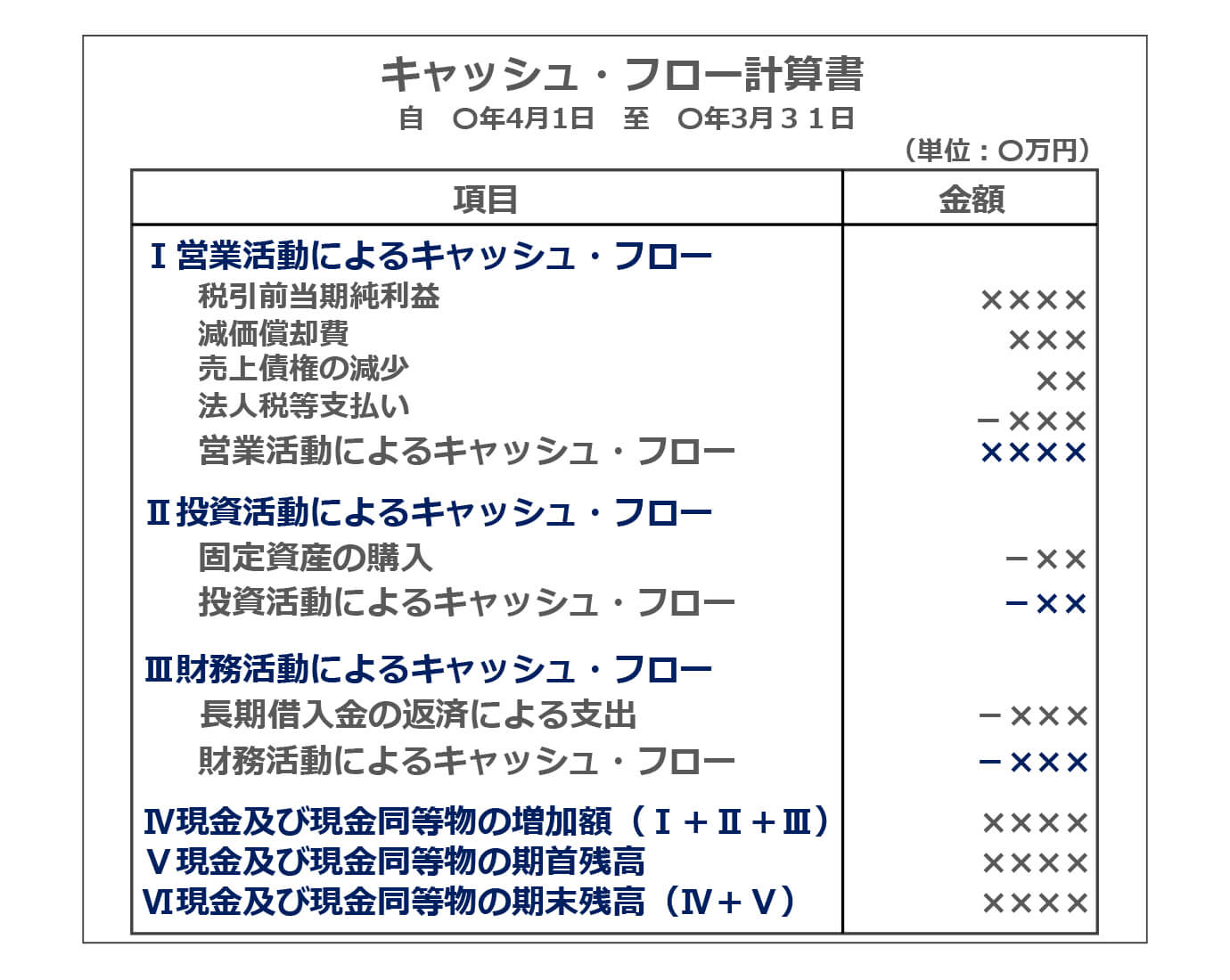

超重要な現金の流れがわかる「キャッシュ・フロー計算書」

キャッシュ・フロー計算書は、一会計年度中にキャッシュ=現金及び現金同等物(※)がどれだけ入ってきて、どれだけ出ていったかをまとめた決算書類です。作成義務があるのは上場企業のみですが、健全な経営を推進していくために重要な書類であり、非上場企業でも作成している企業は少なくありません。

※現金同等物…取得日から満期日までの期間が3カ月以内の短期投資である定期預金など

キャッシュ・フロー計算書が重要な理由は、他の決算書類では読み取れない「キャッシュの流れ」を把握できるからです。例えば損益計算書上では利益が出ていても、キャッシュが増えているとは限りません。掛取引(後払い)でまだ入金されていない可能性があるからです。とはいえ、利益が出ていても必要なキャッシュがなければ資金繰りが悪化し、最悪の場合黒字倒産する可能性があることは言うまでもありません。

キャッシュ・フロー計算書では企業の経営活動を次の3つの活動領域に分け、それぞれのキャッシュの増減を表記します。

●営業活動によるキャッシュ・フロー

企業が本業からどれだけ資金を稼いでいるのかを表します。上図のように損益計算書をもとに記載する間接法と、「商品の販売による収入」「商品の仕入による支出」「経費の支払いによる支出」など取引項目ごとに記載する直接法の2種類の表記形式があります。企業の収益力を示すキャッシュ・フローであり、基本的にプラスであることが求められます。

●投資活動によるキャッシュ・フロー

設備投資や株式の売買、固定資産の売却などによるキャッシュの増減を表します。企業が投資活動によってどのようにキャッシュを生み出しているかを確認できます。投資は将来に向けた活動であるため、プラス・マイナスだけでなく、内容を見て評価する必要があります。

●財務活動によるキャッシュ・フロー

銀行からの資金の借入や返済など、上記以外の資金調達と返済によるキャッシュの動きが確認できます。プラスであれば資金調達が活発であること、マイナスであれば借入金の返済などが順調におこなわれていることが考えられます。ただし、どちらの場合も、同時に営業活動によるキャッシュ・フローがマイナスの場合は資金繰りが悪化している恐れがあり、要注意です。

あくまで基礎中の基礎ではありますが、IT部門が最低限知っておきたい会計知識を紹介してきました。業務システムや基幹システムの構築・運用だけではなく、経営状況の分析や経営層への提案にも役立つ会計知識。本記事を「経営に資するIT部門」への変革に役立ててもらえると幸いです。